狂揽450亿三一重工雄踞全国第一!

在这些伟大工程中,我还想不出哪一个没有三一设备的参与——甚至在全球范围内,也是如此。

从披露的2025年半年度权益分派预案来看,公司拟每10股派发现金红利3.1元,合计派发金额达26.14亿元。

三一重工这26亿的现金分红,占了它2025年上半年52.85亿净利润的49.46%,足足“吃”掉了净利润的半壁江山。

8月22日,三一重工发布2025年中期报告:实现营业收入447.8亿元,净利润52.16亿元,仅半年就已经接近了2024年全年的净利润水平。

很多人认为制造挖掘机这类传统装备不需要太多创新,但三一重工却告诉我们事实并非如此——它之所以能“赚大钱”,正是押注了智能电动化。

2025年上半年,公司研发推出30余款新能源产品,覆盖多类核心机械。代表性产品如SY375EP电动挖掘机和SR275E多模式电动旋挖钻机。

同期,三一重工在核心零部件上获得30项电动化低碳专利,关键回转减速机寿命突破1.5万小时,百吨级减速机成功下线,填补了国内超长寿命技术空白。

2024年,三一重工研发投入53.81亿元,占营业收入比例达6.92%,这在制造业中是十分难得的。

虽然公司研发投入持续处于高位,但这些创新成果也正不断转化为实实在在的利润回报,三一重工舍得花钱,却也能赚钱。

自2022年起,三一重工营业收入虽略低于徐工机械、位居行业第二,却凭借更强的产品竞争力,持续实现行业最高的盈利水平,净利润位居第一。

2025年上半年,公司毛利率达27.44%,净利率为11.87%,两项指标均优于行业龙头徐工机械(毛利率22.07%、净利率7.57%)等企业。

截至2025年上半年末,三一重工账上货币资金198.66亿,交易性金融资产125.72亿,合计324.38亿元。

与此同时,公司短期借款仅52.77亿,一年内到期非流动债务也只有34.17亿元。

也就是说其可用资金规模约为短期债务的3.7倍,完全覆盖偿债需求,现金流安全性高。

正因如此,三一重工不仅盈利能力强,更是一家“不差钱”的企业,这都为其高水平分红提供了坚实的资金底气和财务基础。

既然公司当前经营稳健、财务底气充足,那么三一重工未来的战略重心又指向何方?

2025年5月,三一重工正式向香港联交所递交上市申请,迈出了构建“A+H”双资本平台的关键一步,为其全球战略提供更强融资支持。

从公司披露的港股募资用途来看,拓展海外销售、建立海外研发中心是三一重工此次赴港募资的重点。

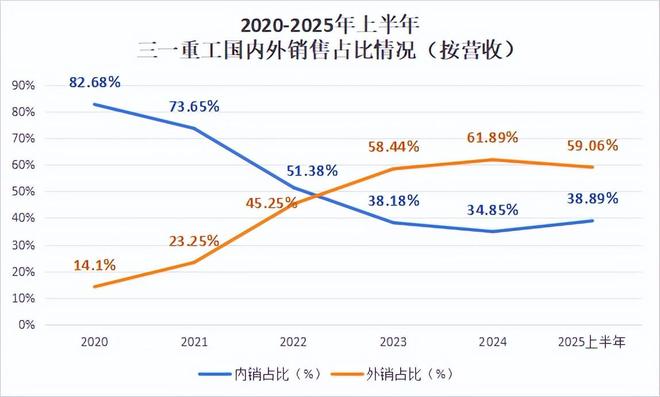

结合2020-2024年,三一重工国内外销售占比情况,不难发现,公司海外营收占比从14.1%提升到了61.89%,增速很快,而且大超国内市场。

海外占比的快速提升,不仅反映三一重工拓展国际市场的决心,更说明其产品在全球市场具备强劲竞争力,出海路径清晰且执行高效。

正如“不想当将军的士兵不是好士兵”,不想做行业老大的企业,也不能称之为伟大的企业。2022年,董事长梁稳根明确提出了三大目标:

尽管2024年三一重工全球市场份额为4.2%,位列全球第六,仍落后于卡特彼勒、徐工机械等企业,但正因如此,加速出海、扩大国际布局,才能离实现“世界第一”目标更近一步。

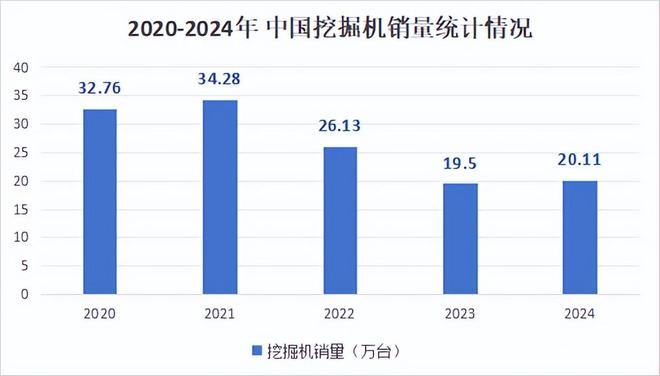

目前,我国工程机械市场已逐步进入了存量竞争阶段。自2022年起,行业进入下行周期,挖掘机国内销量明显下滑。尽管2024年有所回暖,但增长依然缓慢。

三一重工通过出海积极寻找新增量,有效平抑国内周期性波动带来的影响。其中,非洲市场尤为代表性。

非洲矿产资源约占全球总储量的30%,采矿业地位举足轻重,而矿产开采高度依赖挖掘机等工程机械——这正是三一重工的核心业务所在。

数据显示,2021年中国对非洲十国的工程机械出口额为37.1亿元,到2024年1-10月已快速提升至57.2亿元,显示出持续、强劲的增长势头。

通过进军海外高增长市场,三一重工不仅拓宽了收入来源,更强化了全球供应链与品牌影响力,为其实现“全球第一”的宏伟目标打下坚实基础。

2024年,三一重工挖掘机销量再登全国第一,2025年,三一重工的半年报又为全年业绩开了个好头,此时距离梁稳根“三大目标”约定的2026年也仅剩一步之遥了。